2020.3.18. 메리츠증권 정지수 _ 2020년 국내 5G 통신장비 산업 전망

< Summary >

2019년 주가 및 실적 Review

- 2019년 국내 네트워크 장비 산업은 기지국 업체들이 실적 호조를 보인 가운데 케이엠더블유(032500)와 오이솔루션(138080)의 주가 수익률이 가장 좋았다.

- 전체 28개 종목 중 2019년 매출액이 전년 대비 증가한 업체는 21개, 영업이익 증가나 흑자전환을 달성한 종목은 12개로 외형 성장은 나타났으나, 수익성은 선별적으로 개선됐다.

주요 국가의 액세스(Access)망 투자 현황

- 2020년 3월 기준 전세계 통신사의 10% 미만인 63개 통신사들이 5G 상용 서비스를 시작했다.

- 나머지 통신사들도 5G 투자 계획을 수립한 만큼 액세스(Access)망 투자는 지속적으로 증가할 전망이다.

- 전세계에서 가장 먼저 5G 투자한 한국은 2020년 일시적인 CAPEX 감소가 예상되나, 중국과 미국, 일본의 경우 CAPEX가 전년 대비 각각 +16.4%, +1.2%, +23.3% 증가할 전망이다.

5G 코어(Core)망 투자 전략

- 최근 통신 네트워크 분야에서 SK텔레콤과 Amazon, AT&T와 Microsoft의 협업 계획이 발표되고 있다.

- 글로벌 통신 사업자들이 퍼블릭 클라우드 업체와 손을 잡은 배경은 5G 코어(Core)망이 과거와는 전혀 다른 방식의 시스템 구축을 요구하기 때문이다.

- 전통적인 방식을 따르던 통신 코어망은 SDN/NFV 개념의 도입, 네트워크 가상화, 그리고 컨테이너까지 최신 기술을 접목해 진화하고 있다.

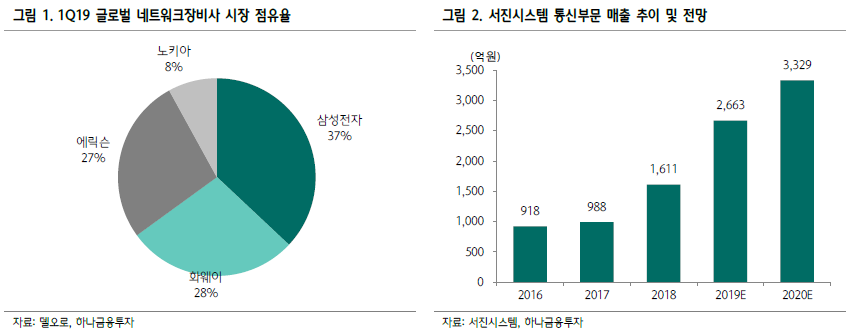

삼성전자의 약진

- 삼성전자는 글로벌 네트워크 장비 시장에서 다수의 글로벌 통신사들과 잇따라 5G 장비 공급 계약을 체결하고 있다.

- 삼성전자 네트워크사업부 매출액은 2019년 4.9조원(+16.7% YoY)을 기록했으며, 2020년에는 전년 대비 +26.2% 성장한 6.2조원을 전망한다.

- 2018년 5%에 머물던 삼성전자의 글로벌 RAN 시장 점유율도 2019년 8%에서 2020년 12%로 빠르게 확대될 전망이다.

사설 통신망의 진화

- 3GPP의 Release-16은 기존의 유선 이더넷이나 Wi-Fi, LTE 사설망을 5G로 대체하려는 목적이 있다.

- 전세계 통신사들도 기업 내 사설 통신망 구축을 통해 5G B2B 매출이 발생하길 기대하고 있다.

- 글로벌 Private LTE & 5G 시장은 2018년 17억달러에서 2024년 34억달러로 연평균 +12.2% 성장할 전망이다.

2020년 실적 전망 및 Top Picks : 서진시스템(178320) & RFHIC(218410)

- 2020년에는 28개의 국내 네트워크 장비 업체 대부분이 외형 성장과 수익성 개선이라는 성과를 달성할 전망이다.

- 이 중 삼성전자에 부품이나 장비를 납품하고 있는 업체들의 경우 가장 큰 수혜가 예상된다.

- 서진시스템(178320)의 매출액중 57%를 차지하고 있는 통신장비 부문은 2020년 하반기 삼성전자의 미국 통신사향 제품 공급을 시작으로 급격히 성장할 전망이다. 2019년 실적 기준 PER 8.3배도 2020년에는 6배 수준으로 낮아져 밸류에이션 부담이 크지 않다.

- RFHIC (218410) 역시 삼성전자가 자체 기지국 장비 내 GaN 트랜지스터 비중을 2019년 15% → 2020년 50% → 2021년 80%까지 확대하기로 결정하면서 관련된 수주 물량 증가가 예상된다.

< 삼성전자 MMU(Massive MIMO Unit) 기지국(스몰셀) 장비 국내 밸류체인 업체 현황 >

서진시스템(178320) ; 통신/모바일 케이스 ; 삼성 비중 57%

대덕전자(008060) ; 인쇄회로기판 / 삼성 비중 5%

오이솔루션(138080) ; 광트랜시버 / 삼성 비중 59%

케이엠더블유(032500) ; 필터/안테나/시스템 / 삼성 비중 13%

에이스테크(088800) ; 필터/안테나/시스템 / 삼성 비중 32%

RFHIC(218410) ; GaN Transistor / 삼성 비중 20%

광전송/전달 장비 생산 ; 코위버, 우리넷, 텔레필드

전달(스위치) 장비 생산 ; 다산네트웍스, 유비쿼스

중계기 ; 국내 1위 쏠리드

보안 및 소프트웨어 ; 윈스

광 소재 및 기타 영역 ; 대한광통신, 이노인스트루먼트

종합적으로 2018년에 이어 2019년에도 시장의 관심은 내수 시장에 국한된 유선 통신장비 업체들보다는 신규 인프라 투자 시 가장 우선적인 수혜가 가능한 무선 통신장비 업체들에 집중됐다.

2020년 3월 완성되는 Rel-16은 5G 기술 적용 범위를 보다 많은 산업계 버티컬 영역으로 확장하기 위해 URLLC와 V2X(Vehicle to Everything) 기술에 중점을 두고 진행 중이며, 이 외에도 산업 환경을 위해 설계된 다수의 역량을 포함하고 있다.

우리가 궁금해하는 투자 역시 이러한 표준화 일정에 따라 진행된다.

① 소비자 공략이 우선이었던 ‘Release-15’

② 기업 대상 서비스 확대가 목표인 ‘Release-16’

- 2018년 6월에 시작해 2020년 3월 종료 예정.

- 자율주행, 차량안전, 인포테인먼트 등 다양한 차량관련 통신 기술인 5G-V2X에 대한 논의가 진행 중

- IIoT(Industrial Internet of Things) 기술을 적용한 스마트 팩토리, 스마트 시티 등 새로운 혁신 서비스를 지원하기 위해 URLLC(Ultra-Reliable and Low Latency Communications; 초저지연통신) 요구사항을 만족시킬 수 있는 연구를 진행 중

③ 미래를 엿볼 수 있는 ‘Release-17’

- Release-17은 2021년 6월 완료 예정이며, 5G로 기존 LTE 기능을 완전 대체하기 위한 표준 규격이 개발된다.

- 군집 주행, 센서 데이터 공유, 원격 주행, 차량 테더링 등 5G-V2X 표준 규격들이 고도화됨에 따라 Release-17 발표 이후에는 차량용 통신과 관련된 실증적인 기술 연구가 활발히 진행될 전망이다.

주요 국가별 액세스(Access)망 투자 현황

- 3GPP의 Release-15 표준 완성 이후 주요 국가들은 각자의 실정에 맞는 5G 액세스(Access) 망 투자에 돌입했다.

- 대표적으로 한국이 2019년 4월 세계 최초로 모바일 방식의 5G 상용화를 선언했으며, 같은 시기 미국 Verizon이 FWA(Fixed Wireless Access; 고정형무선접속) 방식으로 5G 상용 서비스를 시작했다.

- 중국은 2019년 11월 정부 주도의 5G 상용 서비스를 공식화하고 투자를 진행 중이며, 일본의 경우 Softbank가 2020년 3월 27일자로 일본 통신사 가운데 제일 먼저 5G 서비스를 선보일 계획이다.

- 전세계 LTE 서비스를 제공하고 있는 통신사업자 수가 688개라는 점을 감안할 때, 약 10% 미만의 사업자들만 5G 서비스를 시작했다고 볼 수 있다.

- 나머지 통신 사업자들도 2020년과 2021년에 본격적으로 5G 투자에 나설 계획인 만큼, 네트워크 인프라 구축의 최우선순위에 있는 액세스(Access)망에 대한 투자는 지속적으로 증가할 전망이다.

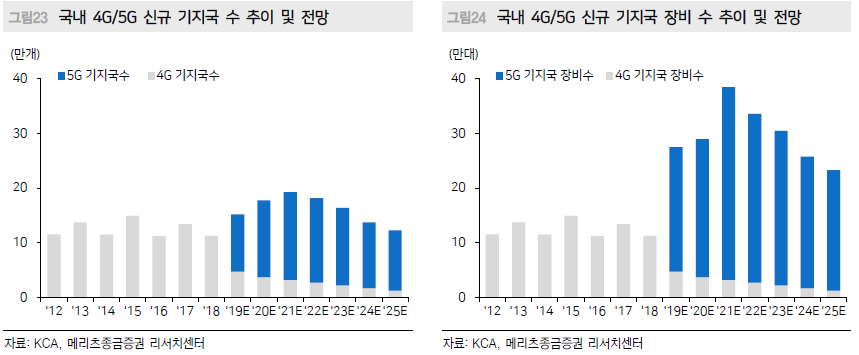

한국의 5G 투자 현황

일반적으로 기지국 한 개 당 송수신 장비 한 대가 붙던 4G LTE 때와는 달리, 5G는 장비 한 대 당 커버할 수 있는 영역이 120°인 만큼 기지국 한 개 당 송수신 장비 세 대가 요구된다.

다만, 아직까지는 국내 통신 3사가 네트워크 품질보다는 커버리지 확대에 초점을 맞추고 있어 이론적으로 요구되는 수량만큼 기지국 장비가 설치되고 있지는 않은 상황이다.

2019년 기준 국내 4G LTE 기지국 수는 총 926,258개로 2011년부터 연간 평균 11.5만 대씩 설치하고 있다.

5G 기지국 수는 2019년 10.4만 개를 시작으로 향후 5년 간 평균 14.3만 개씩 꾸준히 설치될 예정이며, 관련된 기지국 장비 역시 연간 28.7만 대씩 설치가 예상된다.

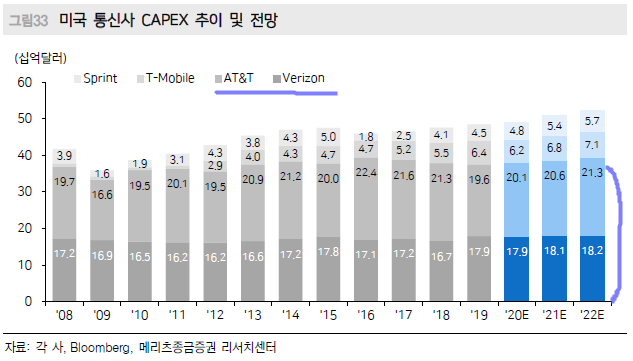

미국의 5G 투자 현황

Mid-Band 주파수 대역의 부재로 미국 통신 사업자들은 5G 서비스를 제공하고 있음에도 불구하고 소비자 불만에 직면하고 있다.

이에 미국 FCC는 지난 2월 28일 기존 Intelsat, SES 등 위성 사업자들이 사용하던 C-Band(3.7GHz~4.2GHz)를 이동통신 사업자들에게 제공하는 방안을 확정했다.

중간 주파수 대역을 활용할 경우 더 넓은 커버리지 영역에 더 빠른 속도를 제공할 수 있어 5G 서비스 확산에 결정적인 역할을 할 것으로 예상한다.

FCC의 투자 계획을 감안할 때, 미국은 2020년 하반기부터 5G 투자에 속도가 붙어, 2021년에는 통신 사업자 전반적으로 CAPEX가 크게 증가할 전망이다.

일본의 5G 투자 현황

일본 소프트뱅크는 오는 3월 27일 자국 통신사 중 최초로 5G 상용 서비스를 시작한다고 밝혔다.

별도의 5G 요금제 없이 기존 요금제에서 5G 기본료 1,000엔을 추가하는 방식으로 서비스를 제공할 계획이다.

KDDI 역시 3월 중 5G 서비스를 상용화하며, NTT Docomo는 올해 상반기 내 5G 서비스를 제공할 계획이다.

일본 통신 3사(Rakuten 제외)는 2019년 195억달러(+16.6% YoY)의 CAPEX를 집행했으며, 2020년에는 전년 대비 +23.3% 증가한 240억달러를 집행할 전망이다.

Rakuten의 경우 일본의 제 4이통사로 선정돼 LTE와 5G 망을 동시에 구축 중인만큼 일본의 5G 투자 역시 2020년 상반기부터 확대될 전망이다.

5G 코어(Core)망 : 통신사 + 클라우드 컴퓨팅 업체

SK텔레콤 + Amazon : 5G 통신 인프라에 퍼블릭 클라우드인 AWS(Amazon Web Service)를 결합한 ‘5G MEC (Mobile Edge Computing)’ 인프라를 구축

Verizon + Amazon의 웨이브랭스(Wavelength) 서비스 : 5G 엣지 컴퓨팅 서비스 계획을 공개

AT&T + Microsoft의 애저(Azure) : 엣지 컴퓨팅 계획을 밝힘.

데이터 전송 시스템의 두 축 ‘Pets’와 ‘Cattle’

일반적으로 대규모 데이터 전송 시스템 구축을 이야기할 때 자주 등장하는 개념으로 ‘Pets’와 ‘Cattle’을 비유로 든다.

Pets는 우리가 집에서 키우는 반려동물이며, Cattle은 농장에서 키우는 수백, 수천 마리의 가축이다.

이를 IT에 접목시키면 Pets는 다른 것으로 대체될 수 없고, 절대 죽어서는 안 되는 시스템을 의미하며, Cattle은 수백, 수천 개의 서버로 구성된 자동화된 시스템을 의미한다.

예를 들어, 서버에 장애가 발생했을 때 Pets 시스템은 그 장애를 즉시 고쳐서 서버를 계속 사용하고, Cattle 시스템은 장애가 발생한 서버를 제거하고 새로운 서버로 바로 대체하게 된다.

사용자가 증가해서 시스템을 확장(Web-Scale)할 필요가 있을 때도, Pets은 CPU나 메모리 확장을 통해 서버의 용량을 늘리는 반면(Scale-Up), Cattle은 동일한 서버를 몇 대 더 추가하는 방식으로 확장한다(Scale-Out).

현재 전세계 통신망은 대부분 Pets 시스템으로 구성되어 있어 한계가 명확하다.

5G가 요구하는 초고속, 초저지연, 초연결을 만족시키기 위해서는 기존 통신망을 Cattle 시스템으로 진화시켜야 하며, 이러한 변화의 필요성으로 통신망에도 기존에 없었던 새로운 기술들이 접목되고 있다.

Google의 ‘G-Scale’ 프로젝트를 성공으로 이끈 핵심 열쇠가 바로 SDN과 NFV 개념의 도입(가상화(Virtualization) 기술로, 소프트웨어와 하드웨어를 분리하는 것이 핵심)

SDN(Software Defined Network; 소프트웨어 정의 네트워크)

- 통신망에서 ‘두뇌’ 역할을 담당하는 제어부(Control Plane)와 ‘손발’ 역할을 담당하는 전송부(Data Plane)를 분리하는 기술

- 기존 레거시(Legacy) 장비들은 두뇌와 손발이 한 장치에 존재해 데이터 연산 처리나 경로 설정 등의 작업을 장치마다 따로 진행할 수 밖에 없었다.

- SDN은 두뇌 역할을 담당하는 제어부를 별도의 장비나 서버로 분리하고, 네트워크 장치들은 손발 역할에만 충실할 수 있도록 전송부 기능만 갖추게 된다.

- 이렇게 두 기능을 분리하게 되면 하나의 제어부가 여러 개의 네트워크 장치를 제어할 수 있어 장치 성능도 최적화하고 인프라 구축 비용도 크게 절감할 수 있다.

- 실제로 데이터센터 간 네트워크를 SDN으로 구축할 경우 네트워크 효율성은 40%에서 95%까지 향상된다.

NFV(Network Function Virtualization; 네트워크 기능 가상화)

- 하드웨어(Hardware)를 가상화하는 개념

- 하드웨어 중에서도 전용 하드웨어 기반에서 동작하던 다양한 네트워크 기능들을 가상화(범용 x86서버) 영역에서 수행하는 것을 의미

- 이러한 컴퓨팅 자원을 가상화하는 것을 VM(Virtual Machine; 가상머신)이라고 부르며, 여러 개의 VM들은 하드웨어 내 CPU나 저장장치 기능들을 공유

- 이 경우 기존에 20% 성능밖에 발휘하지 못하던 기능들을 70~80%까지 끌어 쓸 수 있게 된다.

- 아주 쉽게 이야기하면 NFV는 서버(혹은 컴퓨팅 자원)가 가진 성능을 쥐어짜내어 사용하게 만들어주는 기술.

VNF의 마이크로 서비스화(MSA)

- 5G가 요구하는 완벽한 Web-Scale 구조의 통신망을 구축하기 위해서는 가상화 기능들이 마이크로 서비스화(MSA; Micro-Service Architecture) 되어야 한다.

- MSA란 하나의 거대한 서비스가 각각 독립적으로 구성된 작은 서비스(모듈)로 이루어진 것을 말한다.

- 이러한 작은 서비스들은 독립적으로 실행 및 배포가 가능하며, 각 서비스 간 인터페이스만 유지하면 독립적으로 진화가 가능해 장애가 발생할 경우에 다른 서비스에 영향을 주지 않는다.

- 우리가 ‘쿠팡(Coupang)’를 이용할 때 제품을 검색하기 위한 검색창이 바로 하나의 서비스가 되며, 구매자 DB(데이터 베이스)에서 추출한 관련 상품 추천 내역도 하나의 서비스가 된다. 온라인 장바구니 이용 역시 또 하나의 서비스다.

- MSA는 이러한 가상화된 서비스들을 독립적으로 작동하게 도와주어 불가피한 장애가 발생하거나, 새로운 기능을 통합해야 할 필요성이 있을 때 유연하게 대처할 수 있게 해준다.

- 이러한 특성이 앞서 설명한 Cattle 시스템을 구성하는 데 가장 적합하다고 볼 수 있다.

VNF의 컨테이너화

- 통신망의 Web-Scale를 위한 마지막 구성 요소는 VNF의 컨테이너화이다. VM이 하드웨어를 가상화하는 개념이라면, 컨테이너는 운영체제(OS)를 가상화하는 개념이다.

- VM이 하드웨어를 얼마나 효율적으로 활용할 것인지에 초점을 맞추었다면, 컨테이너는 응용 어플리케이션을 얼마나 쉽게 개발하고, 테스트해서 배포하는 지에 초점을 맞추었다.

- 컨테이너는 어플리케이션 실행에 필요한 모든 기능들을 포장해 필요할 때마다 언제 어디서든 동일한 환경에서 이용할 수 있도록 돕는다.

- VNF에 컨테이너 기술을 적용하면, VNF 기능에 장애가 발생할 경우 즉각 제거하고, 필요한 수만큼 다시 재생성하는 등 어플리케이션을 자동으로 확장 및 축소해주는 오토스케일링(Auto-Scaling)이 가능해진다.

퍼블릭 클라우드를 넘어 엣지 클라우드로..

- SDN에서 컨테이너에 이르기까지 다양한 기술들이 접목되면서 이제 개발자들은 자신들이 개발한 응용 어플리케이션을 클라우드 상에 배포하고, 전세계에 있는 모든 사용자들에게(가입된 이통사가 SK텔레콤인지 AT&T인지 상관없이) 서비스를 제공할 수 있게 되었다.

- 하지만 5G가 요구하는 초저지연 서비스는 퍼블릭 클라우드 기반으로 서비스하는데 한계가 있다.

- AR/VR, 자율주행 등 초저지연 서비스를 퍼블릭 클라우드에서 제공하면, 5G 단말에서 나온 응용 트래픽이 통신사의 5G망과 인터넷을 거쳐 클라우드 상의 응용 서버까지 갔다가 돌아오는데 100ms 이상의 시간이 소요된다.

- 결국, 기지국과 클라우드 서버 사이의 유선 구간 거리로 인해 퍼블릭 클라우드에서 초저지연 서비스를 제공하는 것이 불가능한 것이다.

이통사와 퍼블릭 클라우드의 협업

- 이때 등장한 개념이 바로 엣지(Edge) 컴퓨팅이다.

- 이동통신 사업자들은 자사 5G망에 엣지 클라우드를 만들고 여기에 MEC(Mobile Edge Computing)를 구축한 뒤 응용 어플리케이션을 접속해 부가적인 수익을 얻고자 한다.

- MEC를 구축하게 되면 퍼블릭 클라우드가 아닌 엣지 클라우드에서 연산을 담당해 유무선 구간의 지연을 대폭 감소시킬 수 있어 5G가 요구하는 초저지연 서비스가 가능해진다.

- SK텔레콤은 Amazon이 제공하는 AWS 클라우드 서버를 SK텔레콤이 보유한 5G Edge에 설치하고, AWS 기반 응용 서비스(클라우드 게임, AR 게임 등)를 초저지연 서비스로 제공해 소비자들로부터 새로운 수익을 창출할 계획이다.

국내 클라우드 기술 관련 대표 기업

- 나무기술(242040)과 아토리서치, 나임네트웍스(비상장) 등

- 나무기술

- 2005년부터 삼성전자의 LTE 네트워크 가상화 구축 사업에 참여

- 삼성전자의 5G 네트워크 가상화(NFV) 인프라 공급 및 소프트웨어 개발 사업에도 참여 중

- 현재 글로벌 통신 사업자 대부분은 컨테이너 기반의 5G 플랫폼 운영을 요구하고 있으며, 나무기술의 자체 브랜드인 ‘칵테일(Cockail) 클라우드’ 도입 여부를 삼성전자와 논의 중에 있다.

2020년 실적 전망 및 투자전략

- 2020년에는 28개의 국내 네트워크 장비 업체 대부분이 외형 성장과 수익성 개선이라는 두 가지 성과를 달성할 것으로 기대된다.

- 2020년에는 2019년과 달리 한국 외에도 다른 여러 국가들이 5G 투자에 박차를 가하고 있는 만큼 유선과 무선의 구분 없이 해외 수출 비중이 높은 업체들 위주로 부각될 전망이다.

기지국(스몰셀) 장비 업체

- 국내 기지국(스몰셀) 관련 업체 중 투자 매력도가 가장 높은 종목은 삼성전자 거래 비중이 높은 서진시스템과 RFHIC이다.

- 서진시스템(178320)은 삼성전자의 기지국 단일 품목이 아닌 MMU(Massive MIMO Unit), 8T8R/4T4R 기지국, 스몰셀 등 삼성전자가 생산하는 기지국 라인업 대부분에 케이스를 공급하고 있다.

- RFHIC(218410)는 무선 기지국 장비의 핵심 부품인 GaN 트랜지스터를 생산하는 글로벌 2위 업체로 삼성전자, 화웨이, 노키아 등과 거래 중이다.

- 최근 삼성전자가 5G 기지국 장비 내 GaN 트랜지스터 채택 비중을 높이면서 수혜가 예상되고 있다.

- KMW(032500)와 에이스테크(088800)는 필터와 안테나 생산 기술력을 바탕으로 국내외 5G 투자에 참여하고 있으며, 주요 고객사인 노키아, 에릭슨 외에 추가적인 거래처 확보로 고객사를 다변화하고 있다.

광전송/전달 장비 업체

- 국내 광전송/전달 장비 업체들은 제한적인 수출 비중으로 인해 실적 개선에 대한 기대감이 크지 않으나, 최근 연이은 주가 하락으로 밸류에이션 매력이 부각되고 있다.

- 코위버(056360)의 2019년 매출액과 영업이익은 각각 1,131억원(+105.4% YoY), 117억원(흑전 YoY)으로 사상 최대 실적을 기록했다.

- 국내 5G 투자 사이클상 2020년에는 유선 부문에 대한 투자도 집행될 예정이며, 이에 따라 코위버 매출액도 전년 대비 +15.0% 성장한 1,301억원을 기록할 전망이다.

- 전달(스위치) 장비 업체 중에서는 다산네트웍스(039560)의 2020년 실적 턴어라운드 가능성이 높다.

- 2019년에는 독일 키마일(Keymile) 인수 비용 발생으로 실적에 발목을 잡았으나, 2020년에는 투자 회수기로서 연결 자회사들의 의미 있는 실적 기여가 가능하다.

광모듈 업체

- 국내 광모듈 업체 중에서는 오이솔루션에 대한 투자 매력도가 가장 높다.

- 국내 1위 광트랜시버 업체인 오이솔루션(138080)은 삼성전자가 미국 5G 시장에 진출할 당시 BMT(성능테스트지)를 함께 진행했으며, 2020년 하반기 삼성전자의 미국 5G 상용망 물량 공급 시 가장 높은 비중으로 할당 받을 전망이다.

- 피피아이(062970)는 PLC형 분배기(Splitter)와 통신 및 데이터센터용 AWG 제품을 생산하는 업체로 2019년 12월 코스닥에 상장했다.

- 투자 포인트는 기존 Intel에 납품하던 AWG 제품 외에 중국 H사에 신규 공급하는 물량의 증가로 빠르면 4월 중 계약 여부가 판가름 난다.

중계기 업체

- 국내 통신 3사는 2020년 인빌딩(In-Building) 투자를 계획하고 있으나, 전체 투자 지출액은 시장 기대보다는 보수적일 전망이다.

- 국내 1위 중계기 업체인 쏠리드(050890)의 2020년 매출액 가이던스는 2,500~2,600억원 수준으로 국내 통신 3사의 보수적인 투자 계획을 반영하고 있다.

- 쏠리드의 경우 2020년 보다는 현재 추진 중인 해외 프로젝트들의 실적이 가시화되는 2021년이 더욱 매력적이다.

보안 및 소프트웨어 업체

- 국내 보안 및 소프트웨어 업체 중에는 나무기술과 윈스가 가장 매력적이다.

- 나무기술(242040)은 2005년부터 삼성전자 LTE 네트워크 가상화 구축 사업에 참여했으며, 삼성전자의 5G 네트워크 가상화(NFV) 인프라 공급 및 소프트웨어 개발 사업에도 참여 중이다.

- 나무기술 자체 브랜드인 ‘칵테일(Cockail) 클라우드’의 삼성전자 5G 코어망 채택 여부가 가장 중요한 투자 포인트다.

- 윈스(136540)는 국내 네트워크 보안 분야 1위 사업자로 5G 시대 보안의 중요성이 강조되면서 시장의 주목을 받고 있다.

- 2012~2013년 일본에 납품한 보안 솔루션 장비의 교체 주기 도래로 4Q18부터 일본 수출이 재개됐다.

- 2019년에는 해외 수출 재개와 통합망 사업 추진으로 매출액 821억원(+16.2% YoY), 영업이익 156억원(+42.5% YoY)의 호실적을 달성했으며, 방화벽 시장 진출 성과로 2020년에도 실적 개선을 지속할 전망이다.

RFHIC(218410) ; 가시화되고 있는 해외 수주

- 화웨이향 매출 감소, 웨이퍼 관련 비용 증가로 2019년 실적은 다소 부진

- 2020년 매출액 2,150억원(+99.8% YoY), 영업이익 449억원(+148.9% YoY) 전망

- 제품 경쟁력 강화를 위해 삼성전자 기지국 내 GaN 트랜지스터 비중 확대

- 삼성의 GaN 트랜지스터 채택 비중: ‘19년 15% → ‘20년 50% → ‘21년 80%

오이솔루션(138080) : 2H20부터 실적 회복

- 우호적인 시장 환경으로 2019년 사상 최대 실적인 영업이익 583억원 달성

- 2020년 영업이익은 458억원(-21.4% YoY)으로 다소 부진할 전망

- 1H20 국내 통신 3사의 보수적인 투자 집행으로 매출 역성장 불가피

- 2H20부터 삼성전자의 미국 수출 물량이 증가하며 실적 개선 전망

- 2020년 기준 PER은 10.7배로 부담이나, 2021년 6.4배 수준으로 하락할 전망

2020.2.18. 키움증권 장민준 _ 인프라에서 디바이스까지

< Summary >

통신사 ARPU 성장 지속

- 20년 국내 통신 3사 주가 반전이 시작될 것으로 예상된다. 우선 5G가입자 유입이 기대보다 빠르게 진행되고 있고, 이에 따른 ARPU 반등도 보여주었기 때문이다.

5G 투자 유지

- 20년 상반기까지 인구기준 커버리지는 80%를 목표로 투자가 진행되고 있고, 20년은 지역기반 커버리지도 확대될 전망이다.

- 28Ghz 초고주파 SA(Stand Alone) 단독방식의 5G인프라 구축이 빠르면 올해 하반기부터 시작될 것으로 판단된다.

- 다만, B2C에서는 단말기 내의 안테나가 SA를 뒷받침해줄 수 있는 정도의 기술 구현이 이루어져야지만 상용화가 가능할 것으로 판단된다.

이제는 5G 디바이스 변화에 주목

- 19년 국내 5G상용화 일정에 맞물려 국내 스마트폰 제조사의 5G 스마트폰이 출시되면서, 본격 5G 디바이스 시대로 접어들었다.

- 19년 5G스마트폰의 출하량은 1,600만대수준으로 파악되고, 20년부터 2억대 이상으로 본격 성장할 것으로 예상된다. 시장조사기관 카운터포인트에 의하면, Apple의 5G디바이스 출하가 올해 말부터 시작되면서, 5G 디바이스 시장이 성장할 것으로 예상된다.

통신서비스, 스마트폰 부품 비중확대

- 20년 5G 산업의 성숙기에 접어들 것으로 예상된다. 1)통신서비스 업체의 5G서비스 출시의 원년이 될 것이고, 2)통신장비 업체는 글로벌 5G구축의 시작점이 될 것이고, 3) 5G 스마트폰의 대거 출시가 예상된다.

- 이에 따라 5G시장 전반의 성장에 따라 관련 산업의 성장이 기대된다.

- 특히, 스마트폰 부품은 카메라모듈과 안테나모듈의 성장이 기대된다. 주파수가 다양해지면서 필요 부품수가 증가할 것으로 예상되고, 스마트폰 크기 제약으로 모듈화가 심화될 것이다.

- 카메라모듈은 멀티플카메라가 트렌드가 되어, 다양한 기능 활용을 위해 업그레이드 될 것이다. 5G가 산업의 중심이 되고 있는 지금, 통신서비스, 통신부품, 스마트폰 부품에 대한 비중확대를 제시한다.

28GHz SA 하반기부터 인프라투자 시작될 전망

- 28Ghz 초고주파 SA(Stand Alone) 단독방식의 5G 인프라 구축이 빠르면 올해(2020년) 하반기부터 시작될 것으로 예상된다.

- 다만, B2C 에서는 단말기 내의 안테나가 SA 를 뒷받침해줄 수 있는 정도의 기술 구현이 이루어져야지만 상용화가 가능할 것으로 판단된다. 국내와 글로벌 단말기 제조사가 SA 단말기 혹은 스마트폰을 언제 출시하느냐가 관건이다. 상용화 시점은 21 년 정도로 예상된다.

5G 스마트폰 라인업 출격 대기

- 19 년 국내 5G 상용화 일정에 맞물려 국내 스마트폰 제조사의 5G 스마트폰이 출시되면서, 본격 5G 디바이스 시대로 접어들었다.

- 19 년 5G 스마트폰의 출하량은 1,600 만대수준으로 파악되고, 20 년부터 2 억대 이상으로 본격 성장할 것으로 예상된다.

- 시장조사기관 카운터포인트에 의하면, Apple 의 5G 디바이스 출하가 올해 말부터 시작되면서, 5G 디바이스 시장이 성장할 것으로 예상된다.

안테나 모듈 고성능화로 인한 판가 상승 예상

- 주파수가 다양해지면서 필요 부품수가 증가할 것으로 예상되고, 스마트폰 크기 제약으로 모듈화가 심화될 것이다.

- 새로운 설계 기술 등이 필요하며 부품 고성능화로 부품 단가도 상승할 전망이다.

- 실제로 시장조사기관 자료에 의하면, 현재 5G 지원가능한 6GHz 이하 스마트 디바이스와 mmWave 를 지원(미국 Verizon 전용)하는 스마트 디바이스의 RF Front End 가격 차이는 2 배정도 되는 것으로 파악된다.

5G서비스를 위한 카메라 모듈 : AR환경 카메라 모듈 변화 주도할 것으로 예상

- 5G 의 가장 중요한 서비스 중 하나가 스마트폰 카메라모듈을 활용한 AR, VR 의 구현이다.

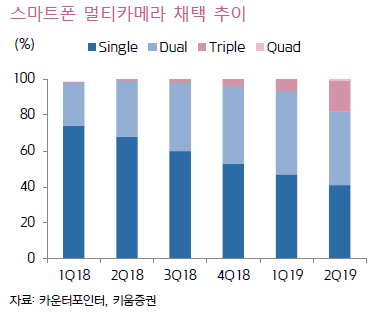

- 이에 따라 스마트폰의 평균 카메라 수는 2018 년 2.4 개에서 2019 년 2.7 개, 2020 년 3.0 개로 증가할 것으로 예상되며 쿼드러플, 펜타카메라를 탑재한 스마트폰 출시도 증가 예상된다.

- 삼성전자와 애플은 신규 모델을 통해, 멀티카메라를 적용하였다. 애플은 특히 개선된 통신 환경에서 AR 구현 및 다양한 서비스를 위한 후면 ToF 방식의 카메라 모듈 채용을 시작할 것으로 예상된다.

오이솔루션 (138080) : 20년도 견조하다

실적 견조하게 성장 예상

- 20년 매출액 2,223억원(YoY 6%), 영업이익 597억원(YoY 2%)를 예상한다.

- 20년부터는 국내 통신 3사에 10Gbps 급 트랜시버가 모두 채택될 것으로 기대하고, 국내에서는 트랜시버 점유율 1위를 유지할 것으로 기대한다. 특정 통신사의 스펙 부분에서 기술적 허들이 있었던 것으로 파악되나, 이를 극복함에 따라 국내 통신 3사 트랜시버 공급이 가능할 것이다.

수익성 성장 지속될 것

- 20년은 국내 및 해외 통신 장비 시장 성장을 기대한다. 국내 및 해외 5G투자 확대에 따라 지속될 것으로 판단함에 따라 통신장비 고객향 수주 확대가 예상된다.

- 국내는 초고주파수 영역대의 활용으로 SA방식 투자가 기대되는 상황이고, 기존 NSA투자 또한 작년과 비슷한 수준이 될 것으로 기대한다.

- 수익성 측면에서는 스마트 트랜시버의 비중 회복과 LD칩 내재화가 긍정적이다. 스마트 트랜시버의 경우, 기존 트랜시버보다 높은 수준의 수익성을 가지고 있다.

- 글로벌 5G투자가 중장기적으로 지속될 것임을 감안하면 동사에 대해 투자가 긍정적이다.

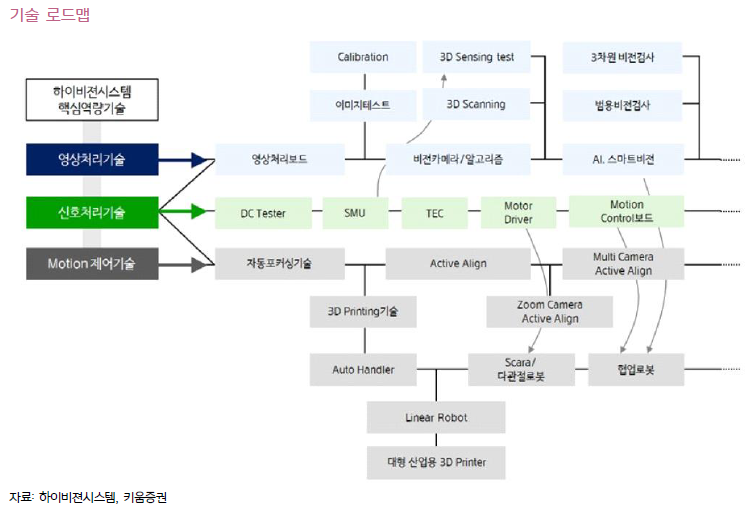

하이비젼시스템 (126700) ; ToF 모멘텀 상존

5G 환경 카메라 모듈 변화

- 20년부터 시작되는 ToF(Time of Flight)방식의 카메라 모듈이 고객사의 스마트폰에 채용될 것으로 예상된다. 이에 따라 신규 검사장비 수주가 본격화될 것이다.

- 18년 주고객사가 전면에 3D센싱 카메라모듈을 채택함에 따라 동사의 실적 성장이 이루어졌고, 초기 1개모델에서 3개 모델로 확대되면서 성장세가 지속되었다.

- 향후 SL(Structured Light)에서 후면 ToF방식으로의 변화는 동사에게 다시 한번 성장할 수 있는 기회로 판단된다.

- 국내 고객사의 멀티 카메라모듈 채택이 지속됨에 따라 국내 고객사향 실적 성장이 기대되고, 중화권 매출도 회복될 것으로 예상된다.

20년 실적 기대

- 20년 매출액 1,786억원(YoY 40%), 영업이익 204억원(YoY 274%)를 전망한다.

- 글로벌 스마트폰 수요 성장이 큰 변화는 없으나, 혁신은 지속되고 있다. 고객사의 스마트폰이 5G환경에서 구현가능한 증강현실(Augmented Reality)에 기술 방점이 찍혀있기 때문에 카메라모듈의 변화는 지속되고 있는 상황이다.

- 카메라모듈의 고화소화와 기술변화에 따른 변화는 결국 검사장비의 신규수요를 자극할 것으로 예상되고, 동사의 수혜는 지속될 것이다.

- 동사는 수주감소에 따른 주가하락으로 밸류에이션 부담이 완화되었다는 측면에서 주가는 여전히 상승 가능성이 충분해 보인다.

와이솔 (122990) : 5G가 또 하나의 기회

필터류 강자

- 4분기 매출액 950억원(QoQ -31%, YoY -2%), 영업이익 82억원(QoQ -41%, YoY 36%)를 예상한다. 4분기 계절적 비수기 요인을 감안해서 전분기 대비 감소할 것으로 추정한다.

- 또한, 주 고객사의 공급처 다변화 정책에 따른 물량감소는 지속될 것으로 예상된다.

- 다만, 신규 TC Saw 필터류의 수요가 지속적으로 증가하고 있는 것으로 판단되고, 평균판가도 우호적인 상황에서 신제품 출시 사이클에 맞물릴 경우 향후 이익성은 개선될 가능성이 크다.

20년 중국 시장이 관건

- 20년부터는 5G 디바이스가 프리미엄 스마트폰에서 중저가 스마트폰으로 하방전개가 예상되고, 이에 따라 Saw Filter류를 채용하는 FEM 안테나의 고스펙화에 따른 수주증가 가능성이 높다고 판단한다.

- 다만, 신종 코로나에 따른 중국 Saw Filter수요 여건이 녹록치 않은 상황이라고 판단되고, 주고객사의 외주 물량 증가도 긍정적이지는 않다.

- 그럼에도 20년 하반기부터 새로운 주파수 영역을 대응하기 위해 BAW Filter급 신규 수요가 예상됨에 따라 동사의 신제품도 내년 하반기 이후에 출시될 것으로 예상한다.

2019.8.28. 하나금융투자 김아영/이정기/김두현 _ 서진시스템_그냥 껍데기 제조사라구요? 그래도 너무 저평가됐습니다

- 서진시스템은 20년간 CNC 가동 및 다이캐스팅, 트리밍, 도금, 도장 업력을 보유한 회사로 통신장비, 자동차, 모바일, 2차저지, 반도체 장비 등 다양한 산업내에 고객사를 보유 중.

- CNC 장비 2,000여대와 3,500톤 규모의 다이캐스팅 대형장비를 보유해 국내 최대 알루미늄 가공 capa를 자랑함.

- 개발/설계부터 금형, 잉곳, 다이캐스팅, 샌딩, 정밀가공, 도금도장, 조립 검사까지 수직게열화로 원가 경쟁력을 확보함.

- 2020년에도 30% 이상 성장이 기대되는 근거

- 삼성전자 5G 기지국 장비인 메인 벤더로 향후 고객사 해외 매출 확대에 비례한 직접적 수혜 기대

- 미중 무역 분쟁 반사이익

- 거래처 및 제품 다각화로 외형 지속 성장

'주식 > 공부_보고서 읽기' 카테고리의 다른 글

| 5G 시대 공부 : 스마트폰 : LG 이노텍과 삼성 전기 (0) | 2021.04.23 |

|---|---|

| 리츠(REITs)_리츠의 명과 암 (0) | 2021.04.23 |

| 분야별 베스트 애널리스트_2016~2020년 (0) | 2021.04.23 |

| 미국 업종의 기초와 이해 - S&P 500 필수소비재 업종과 산업 (0) | 2021.04.23 |

| 미국 업종의 기초와 이해 - S&P 500 유틸리티 업종과 산업 (1) | 2021.04.23 |

댓글