KB금융에서 매년 발행되는 보고서

부자들의 동향을 참고할 수 있어 유용하다.

조사대상은 금융자산 10억 이상 + 거주주택 포함 부동산 자산 10억 원 이상 보유한 만 20세 이상 성인으로

개별인터뷰 방식으로 총 400명을 조사하였다.

한국 부자는 2023년 46만 6천 명으로 전년 대비 7.5% 증가함.

70.6%가 수도권에 집중되어 있음(전년 대비 2만39백 명 증가) > 서울 20만 73백명 > 강남3구 45%가 거주.

금융자산 10억~100억 ; 자산가 ; 41만6천 명(91.2%) ; 평균 금융자산 25.5억

금융자산 100억~300억 ; 고자산가 ; 3만 2천명(6.9%), 평균 금융자산 176억

금융자산 300억 이상 ; 초고자산가 ; 9천 명(1.9%), 평균 금융자산 1,132억

금융자산은 전년 대비 4.7% 감소.

한국 부자가 보유한 부동산 자산은 전년대비 7.7% 증가. (자산가는 15.1%증가, 고자산가와 초고자산가는 0.5% 감소)

한국 부자의 총자산은 56.2%의 부동산과 37.9%의 금융자산으로 구성되며 총자산 포트폴리오에서 거주용 부동산이 30%로 가장 큰 비중을 차지함.

작년대비 예적금 보유가 증가했고, 거주용 외 주택 보유는 감소함.

한국 부자는 주요 고수익이 예상되는 유망 투자처로 주식, 투잭, 금/보석을 꼽았음.

1년 이내 단기 고수익 ; 주식, 거주용 주택, 금보석, 거주용 외 주택

향후 3년정도 유망처 ; 거주용 주택, 주식, 거주용 외 주택, 금보석

미술품 투자를 경험한 부자들이 지속적으로 늘어나고 있으며, 원금 손실 책임이 불명확한 투자자문서비스 이용 의향은 31.1%에 불과.

한국 부자는 코로나19 이후 총자산이 100억 원은 되어야 부자라고 생각. 최근 근로소득으로 자산을 축적해 부자에 진입한 사례가 늘었음.

현재 자산을 축적하는데 기여한 가장 큰 원천 ; 사업소득(31%), 근로소득(11.3%)

축적된 자산을 투자하여 불리는 수단 ; 부동산(24.5%), 금융투자(13.3%)

상속 증여를 통한 부자는 20%

한국 부자는 '소득잉여자금', '부채 활용', '자산배분 전략'의 세 가지 성장 동력으로 부를 키우며, 현재를 넘어서는 목표를 추구함으로써 더 열심히 자산을 불려 나갔음.

- 연평균 8,824만 원의 투자가능자산이 생김. (총자산 50억원 미만 6,999만 원 / 50-100억 원은 1억 174만 원 / 100억 이상은 9,931만 원) > 매년 약 7천만~1억의 투자액이 모임.

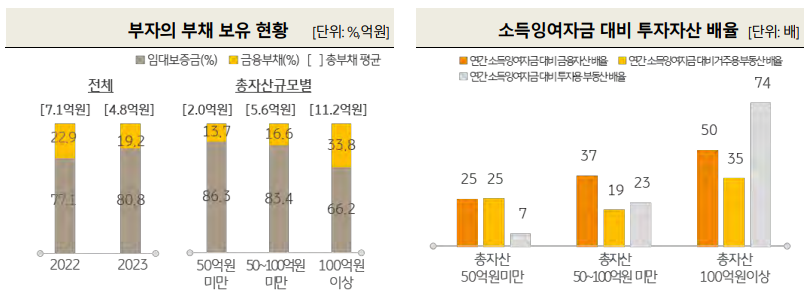

- 부자들의 평균 부채는 4억 8천만원. 전년도에 비해 2억 2천만 원 감소.

- 거주용 주택을 제외하고 금융 투자가 부동산 투자보다 높은 비중을 차지했으나 총자산이 증가할수록 투자의 규모도 커지면서 단일 자산 규모가 큰 부동산 투자 비중이 늘어남.

금수저형은 30대와 사무근로직, 자수성가형은 60대와 사업체 운영자 비중이 높았고

금수저형은 안정추구형, 자수성가형은 적극투자형 투자성향이 강했다.

자수성가형은 종잣돈으로 7억 원을 42세에, 금수저형은 자수성가형보다 큰 금액인 8억 7천만 원을 2년 빠른 40세에 만들었다.

자수성가형은 중장기적으로 유망한 투자처로 주식, 채권 등 금융투자를, 금수저형은 빌딩, 상가, 토지, 임야 등 부동산투자를 꼽았다.

댓글