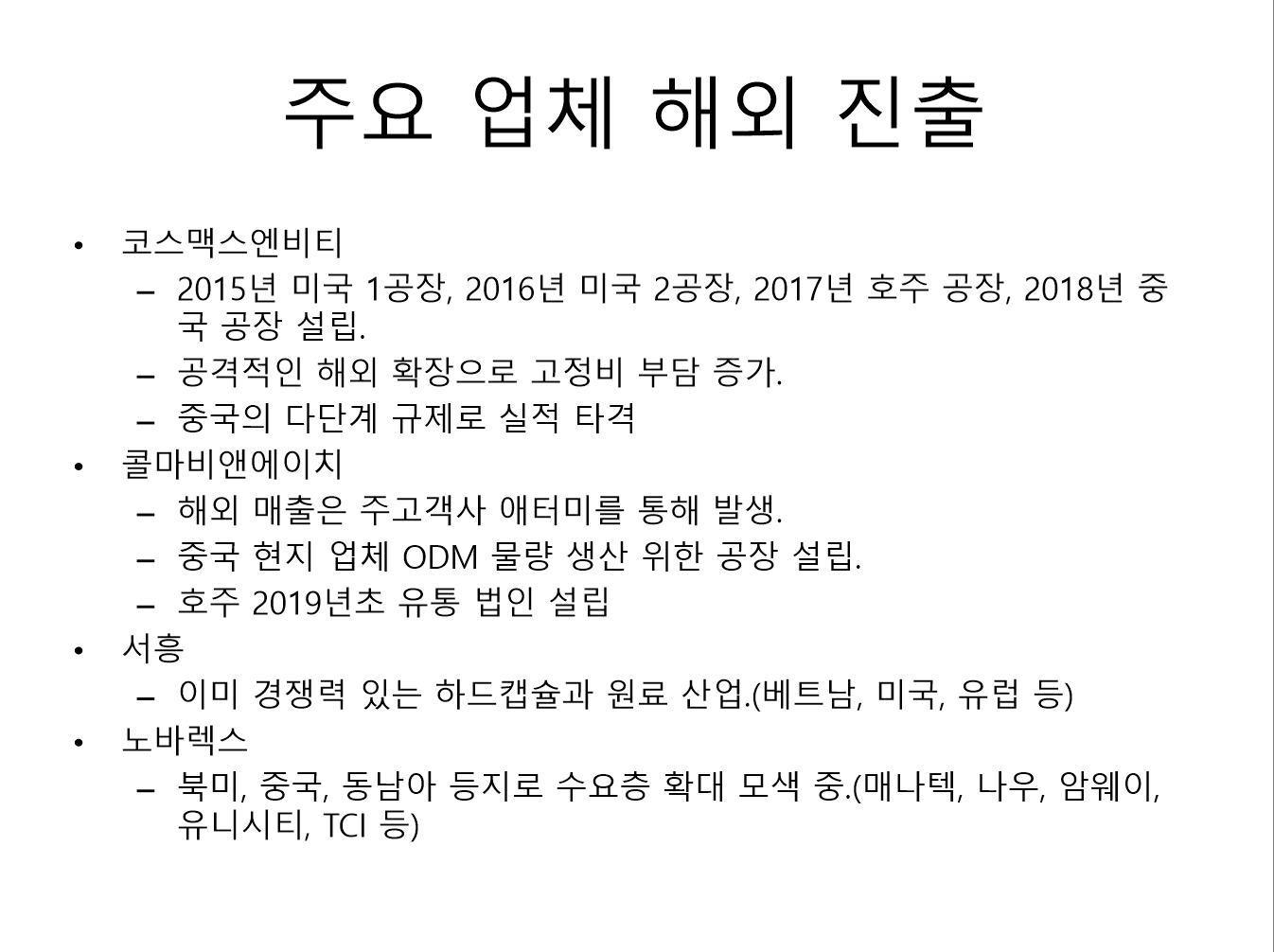

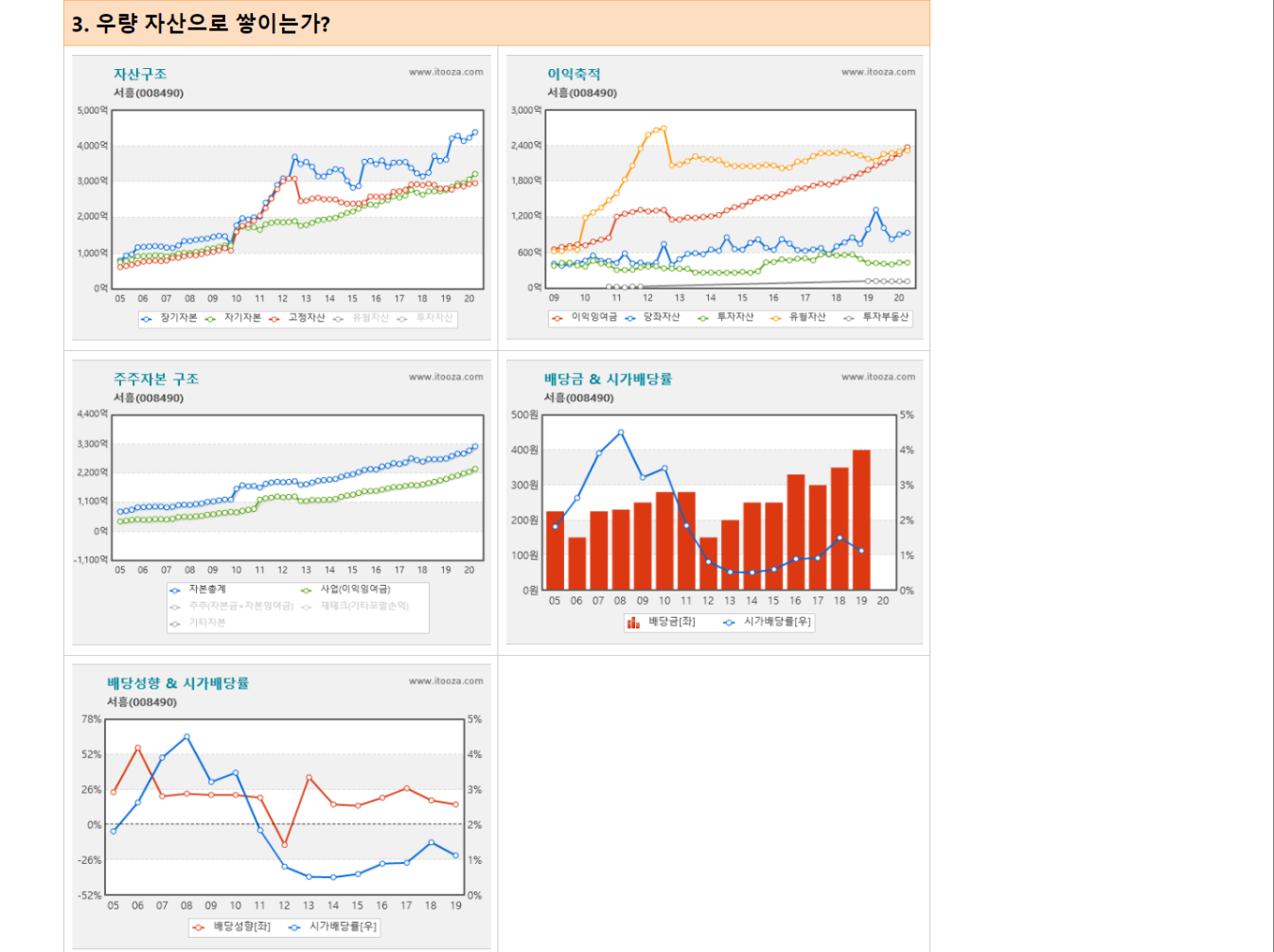

오늘 살펴볼 종목은 건강기능식품 관련 기업_서흥입니다.공부하면서 참고한 자료들입니다.건강기능식품에 대한 정의입니다. 우호적인 환경 속에서 지속적으로 성장 중입니다.CAGR 10%넘게 10년이상 성장 중입니다.일본의 사례를 참고하여 고령화에 따른 건기식 시장 성장을 예상합니다.19년 4월 규제 완화는 이러한 추세를 뒷받침해줍니다.임상시험이 까다로운 의약품과 달리 개별인정형 원료는 인정은 문턱이 낮습니다.개별인정형 원료를 개발하면 일정기간 독점권을 가집니다. 사람들이 많이 찾으니 많이 개발하겠지요. 역시나, 다이어트, 성인병효능별로 굉장히 많은 성분들이 인증되어 있습니다. 예를 들어, 면역 기능 개선 항목에는 당귀혼합추출물이 있는데요.면역기능 효과로 광고하는 애터미 헤모힘에는 당귀 성분이 들어 있습니다.과거에는 다단계 판매 등으로 이미지가 안좋았지만, 이제는 대형마트에서도 판매 중입니다.코로나 사태이후 면역기능 관련 건기식에 대한 관심도 많이 올라갔죠. 역시 이 구역 대장은 '홍삼'4개의 주된 OEM/ODM 업체 모두 해외쪽으로도 확장 중입니다. 영업이익이 정체 중인 음식료 업종에 비해 건기식 업체들은 매출/영업이익 모두 성장 중입니다.중소 업체들까지 포화상태인 브랜드 업체보다는 CAPEX를 갖춘 4대 메이저 OEM 업체가 투자 대상입니다.4개의 업체 중에 서흥을 오늘 알아보겠습니다.하드캡슐(껍데기 있는 알약)을 만들며 시작한 회사입니다. 충북 청주에 본사와 공장이 있습니다.지속적으로 공장을 증설하였고 베트남에도 공장이 있습니다.업력이 오래된 국내 1위 업체이며 매출이 매년 성장 중입니다. 주된 매출은 하드캡슐과 건강기능식품.생각보다 진입 장벽이 있는 분야이며 단가도 우상향하여 매출도 우상향합니다.건기식 업계의 성장과 함께 성장 중인 분야입니다. 오송공장 이전 10년차인 21년부터 영업레버리지 효과가 기대됩니다.젤라틴과 콜라겐에 대해서도 생산, 판매하며 점유율이 높습니다.한국코스모를 인수하였지만 전체 매출 비중은 아직 작은 편입니다.20년3분기 기준 건기식 매출 비중이 가장 높습니다. 젤라틴 수출 단가도 올라갔네요.주가는 약간 조정받고 다시 상승 준비 중입니다. 아직 전고점 밑입니다. 12M PER 10.5로 적절하다고 보이며 사주 일가 점유율 53%입니다.영업이익 증가가 예상되며 영업이익률, ROE 12~15%로 준수합니다. 건기식 매출 비중이 성장 중이며 하드캡슐 국내 점유율 95% 독점 상태입니다.몇개의 비상장 자회사가 있습니다.매출, 영업이익, 순이익 모두 우상향입니다. 판관비를 엄청 절감하고 있네요.부채, 이자 모두 안전한 수준입니다.장단기 차입금과 사채 이자율로 3%미만입니다.공장설비 등 유형자산 비중이 높습니다. 12년부터 배당금도 꾸준히 올라가네요.ROE, ROIC 모두 최근 양호합니다.영업(+) FCF는 최근 감소.약간 아쉽네요.절대적인 저평가 상태는 아닙니다. 성장성을 보고 모아갈 주식이라는 생각.S-rim 평가 결과입니다. 투자 판단은 각자 알아서.

댓글