자료 : 한국투자 미국 S&P 500 소재 업종과 산업 20190412

2) 용기 및 포장 산업의 개요

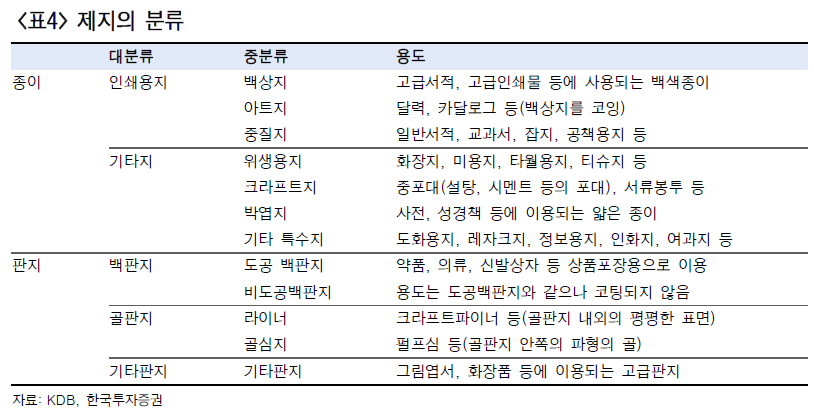

종이 포장지는 종이와 보드지 용기 및 포장지 제조업체가 속해 있다. 국내에서는 제지 업종으로 대표되며 펄프제조업, 종이제조업, 판지제조업 등으로 구분된다.

제지 업종은 다음과 같은 특징을 지니고 있다.

- 제지 업종은 전형적인 내수산업으로 GDP 수준에 비례해 성장한다.

- 부가가치에 비해 원료 및 제품의 부피가 크기에 수송비가 커서 내수산업의 성격을 띠게 된다.

- 경기동향에 종이 수요가 크게 영향을 받으며 GDP 수준에 비례하여 성장하는 특성이 있다.

- 자본집약적 장치산업으로 수익성이 낮다.

- 원자재 투입에서 초지공정, 가공공정까지 일관자동화가 요구되어 대규모의 설비투자가 필요한 자본집약적 장치산업이다.

- 자금의 회전 기간이 길고 운전자금이 많이 소요되어 수익성은 낮다.

- 에너지 소비가 많고 대량의 공해를 유발한다.

- 제조 원가 중 에너지 비용이 10~15%를 차지하며 생산량의 10배 이상의 공업용수가 사용된다.

- 표백제, 지력 증가제 등 다량의 화학약품 사용으로 많은 공해물질을 배출한다.

- 성숙 산업으로서 원재료의 안정적 공급과 기업의 대형화 및 생산설비의 자동화가 갖춰져야 경쟁력을 가질 수 있다.

- 지류소비의 고급화, 경량화 추세에 따라 고부가 가치 제품 수요의 증가가 예상된다.

- 사회의 성장과 함께 종이 수요가 늘지만 정보통신기술의 발달이 지류소비를 일정부분 대체하고 있다.

※ 일본의 경우 인터넷과 스마트폰의 발달, 기업들의 페이퍼리스 트렌드 가속화로 인해 종이 수요가 지속적으로 줄어들어, 절정이었던 2006년 대비 26%가 감소했다. 이에 종이 생산설비 가동을 중단하고 사업구조 개편과 신수익원 발굴에 나서고 있다.

※ 전세계 종이 펄프 회사: 인터내셔널페이퍼(미국), 프록터앤갬블(미국), 스벤스카셀루로사(스웨덴), 스토라엔소(핀란드), 오지홀딩스(일본) 등

하위 산업의 구조 : 용기 및 포장 산업

용기 및 포장 산업은 금속 및 유리용기, 종이 포장 2개의 하위 산업으로 구분된다.

금속 및 유리 용기는 금속, 유리 또는 플라스틱 용기 제조업체가 속해 있으며, 코르크 마개와 병마개 등도 포함이 된다.

종이 포장은 종이와 보드지 용기 및 포장지 제조업체가 속해 있다.

◆ 종이 포장

종이 및 판지 용기 및 포장지 제조 업체.

대표적인 기업으로는 International Paper Company(IP), Westrock Company(WRK), Packaging Corporation of America(PKG) 등이 있다.

◆ 금속 및 유리용기

금속, 유리 또는 플라스틱 용기 제조업체. 코르크와 마개가 포함되어 있다.

S&P 500 지수 내에는 Ball Corporation(BLL) 한 종목이 편입되어 있다.

3) 금속 및 채광 산업의 개요

금속 및 채광 산업에서 다룰 영역은 GICS lv4에서 주요 비중을 차지하는 철강, 구리, 금 산업이다.

- 해당 산업에서 투자자는 투자 대상 기업이 가격우위를 가진 원재료를 확보했는지 여부를 확인해야 한다.

- 다음으로 대규모 장치산업이기에 투자 대상 기업이 규모의 경제를 확보하고 이에 따른 경제적 혜택을 누리고 있는지 점검해야 한다.

- 고정비 비중이 크기에 레버리지 효과를 비교해 볼 수 있다.

- 이외에 투자 대상 기업이 천연자원에 대한 낮은 운송비용 확보, 원재료 광산을 소유한 국가의 정부와 긍정적인 관계를 유지하는지도 확인해야 한다.

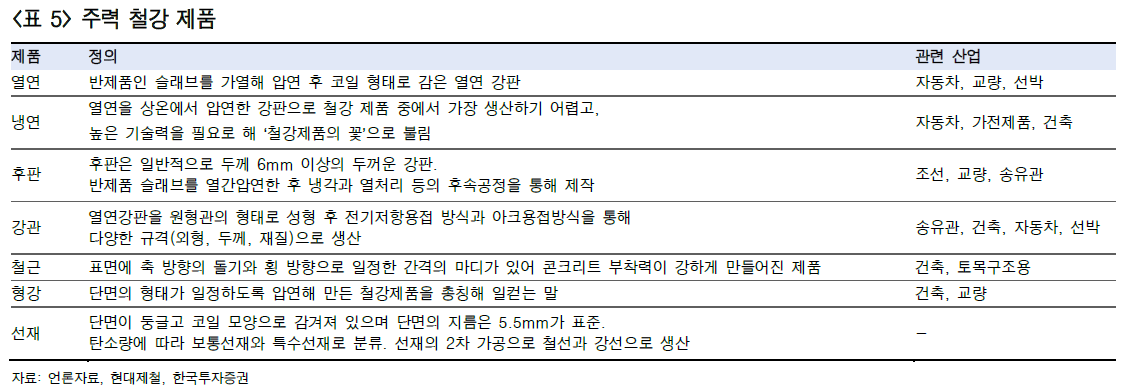

철강산업은 대규모 장치산업으로 저렴한 원재료의 확보와 우수한 기술력이 산업 내 기업의 경쟁력과 수익성을 결정한다. 철(Fe)은 지구상에 매장량이 풍부하고, 가공성이 우수하며, 단단한 장점을 가지고 있어 인류역사와 함께 하면서 가장 널리 사용되고 있는 금속이다.

철강산업은 이러한 철을 함유하고 있는 철광석, 철스크랩 등을 녹여 쇳물을 만들고 불순물을 줄인 후 연주 및 압연과정을 거쳐 열연강판, 냉연강판, 후판, 철근, 강관 등 최종 철강제품을 만드는 산업이다.

철강제품 생산은 제선공정(철광석과 유연탄으로 쇳물을 만드는 공정) → 제강공정(쇳물에서 불순물을 제거하여 강철을 만드는 공정) → 연주공정(반제품으로 만드는 공정) → 압연공정(반제품을 다양한 제품으로 가공)을 거친다.

생산된 철강제품은 자동차, 조선, 가전, 기계, 건설을 비롯한 전 산업에 기초소재로 공급됨으로써 우리생활에 없어서는 안 될 중요한 소재로 활용되고 있다.

철강산업은 대규모 장치산업으로서 자본집약적이며, 소재산업의 특성상 전후방 산업과의 연관효과가 매우 큰 특징을 가지고 있다.

철강산업에 포함되는 제품들은 품목별로 크게 봉형강류, 판재류, 강관류 및 주단강으로 구분되며, 여기에서 다시 철근, 봉강, 형강, 선재, 중후판, 열연강판, 냉연강판, 도금강판, 강관, 주조, 단조 등으로 세분된다. 강종별로는 일반강과 특수강으로 구분된다.

미국에서 대표 철/비철 기업은 US스틸(X, 시가총액 30억달러), 알코아(AA, 54억달러)가 있으나 지수 내 비중은 크지 않다. 철강사의 경우 글로벌 기업의 비교가 유의미하다. 주요 글로벌사로는

- 아르셀로미탈(룩셈부르크, MT, 226억달러)

- 신일철주금(일본, 5401 JP, 173억달러)

- 바오스틸(중국, 600019 CH, 255억달러)

- 포스코(한국, 005490 KS, 207억달러)

- JEF홀딩스(일본, 5411 JP, 107억달러)

- 허베이철강(중국, 000709 CH, 56억달러)

- 장쑤사강집단(중국, 002075 CH,32억달러)

- 슈강그룹(000959 CH, 35억달러)

- 타타스틸(인도, TATA IN, 89억달러) 등이 있다.

금(Au)은 대표적인 귀금속이자 다수의 국가에서 화폐의 기준으로 사용하는 금속이다. 이에 금은 자산이자 원자재로 평가받는다.

원자재로서의 금은 보석, 동전, 전기 및 산업 시설물에 사용된다.

자산의 경우 교환 및 화폐의 의미를 가지며 투자의 목적으로도 사용된다. 이에 금은 가장 오래된 국제적인 화폐로 이해된다.

금 가격 및 수급에 영향을 끼치는 것은 환율, 정치적 환경, 경제적 요인, 금리, 인플레이션과 경제 성장률 등이 있다. 반면 공급은 채광과 금 재활용률에 달려 있다.

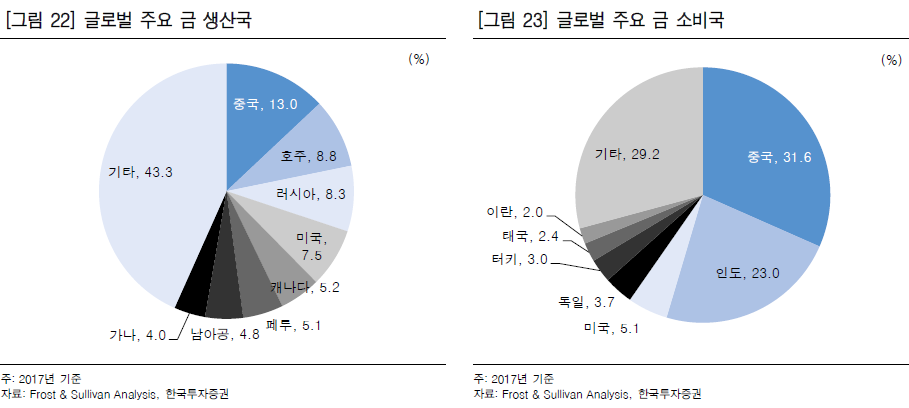

2017년 기준 금 생산량은 3,268.7톤이며 주요 생산국은 중국(13.0%), 호주(8.8%), 러시아(8.3%), 미국(7.5%), 캐나다(5.2%) 순이다.

중국은 2007년 이래로 글로벌 1위 금 생산국으로 2017년은 생산량의 13.0%, 426.1톤을 생산했다. 상위 5개국이 시장을 주도하고 있으며 생산량의 42.8%를 점하고 있다. 이에 중국 경제와 수요가 글로벌 금 공급에 막강한 영향력을 끼친다.

금을 녹여 재활용하는 규모는 2017년 기준 1,160.0톤으로 주로 보석, 전기제품, 의료용 기기 등에서 분해해 재활용된다.

금 수요를 카테고리로 구분해보면 보석, 골드바, 중앙은행 예치, 산업용, ETF 등이 있다. 이 중 보석수요가 52.4%로 가장 높으며 골드바(바, 기념주화, 메달)는 25.3%로 다음을 차지한다.

수요량으로 구분하면 중국(31.6%), 인도(23.0%) 양국이 최대 소비국으로 2017년 기준 전체 시장의 과반을 차지했다. 2013년부터 2016년은 보석 및 ETF 수요로 금시장이 성장했으나 2017년 인도 정부가 금에대한 관세율을 높이며 시장이 부정적 영향을 받았다. 수요 측면에서 중국과 인도의 영향력이 막강함을 확인할 수 있었다.

금 시장에서 영향을 끼치는 요인은 크게 6가지로 구분할 수 있다.

- 첫 번째로 글로벌 금 수요, 특히 중국의 수요의 증감이 중요하다. 글로벌 및 중국의 명목성장률, 중국의 소비정책과 중국인들의 구매력 강화 등에 주목할 필요가 있다.

- 두 번째로 글로벌 정치 및 경제 환경이 중요하다. 금은 대표적인 안전자산으로 정치적리스크가 확대되거나 경제가 불황에 진입할 경우 수요가 증가한다.

- 세 번째는 중국 중앙은행의 지준율 변화로 이 역시 주요 변수이다. 2016년 중국 지준율 인하 당시 중국 중앙은행 금 보유량은 1,054.1톤이었으나 2017년말 1,842.6톤으로 증가했다. 위안화의 국제화 과정에서 금 보유량은 증가할 가능성이 높다.

- 네 번째로 환경적 요인이 있다. 환경 보호에 대한 관심이 증가하면서 친환경 금 채굴을 의미하는 그린 마이닝(green mining)에 대한 압박이 증가하고있다. 이는 생산량 감소와 비용 증가에 따른 가격 상방압력을 야기한다.

- 다섯 번째로 기술의 진보가 있다. 금맥의 탐색과 추출과정 그리고 폭파과정 자동화에 기업들은 R&D를 집중하고 있다. 이는 공급증가와 비용감소를 의미하기에 가격 하방요인으로 작용한다.

- 마지막으로 기업 통폐합을 통한 글로벌 기업의 과점화 현상이 있다.

구리(Cu)는 인류 역사문명과 함께한 금속으로 산업에 널리 쓰인다. 구리의 용도는 주로 전기제품, 건설, 소비재, 운송, 기계 등에서 사용된다.

구리는 재활용 혹은 재가공이 쉬운 금속이며 광산은 주로 신흥국에 위치하고 있다. 최근 50년간 전자/전기 제품, 빌딩 건설, 기계 제작 증가 등의 구리의 수요는 3배 증가했다.

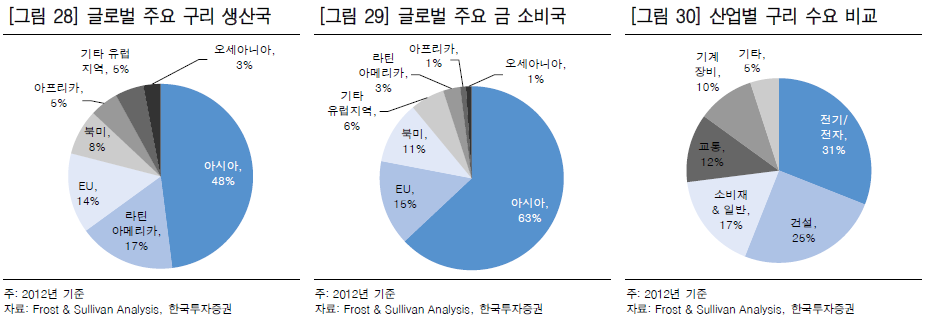

구리의 생산국가, 소비국가, 전방산업은 다음과 같다.

구리 소비는 아시아 63%, EU 15%, 북미 11%, 기타유럽 6%, 남미 3%, 아프리카 1%, 호주 1%로 구분된다.

구리 소요는 전기전자 제품이 31%, 건설 25%, 소비재 17%, 운송 12%, 산업기계 10%, 기타 10%로 구분된다.

구리 매장량은 칠레(28%), 호주(13%), 페루(11%), 멕시코(6%), 미국(6%), 중국(4%), 인도네시아(4%), 폴란드(4%), 러시아(4%), 콩고민주공화국(3%), 잠비아(3%), 캐나다(1%), 카자흐스탄(1%), 기타(12%) 순이다.

구리 광구 상위 5개 중 칠레 광구가 4개로 과점하고 있다. 이에 공급측면에서 구리 단기 가격은 칠레의 정치, 파업 등의 이슈에 민감하게 작용한다.

하위 산업의 구조 : 금속 및 채광 산업의 하위 산업

금속 및 채광 산업은 금, 철강, 구리, 귀금속 및 광물, 은, 알루미늄, 다양한 금속 및 채광으로 구분할 수 있다.

◆ 금

금을 채광하거나 가공하는 회사를 포함한 금 및 관련 제품을 생산하는 기업. 그리고 금광에 주로 투자하지만 운영은 하지 않는 남아프리카 금융 회사.

S&P 500지수에는 Newmont Mining(NEM) 한 종목이 편입되어 있다.

◆ 구리

구리 광석 채광에 주로 관여하는 회사.

S&P 500 지수에는 Freeport-McMoRan(FCX) 한 종목이 편입되어 있다.

◆ 철강

철강 생산에 사용되는 점결탄의 채광을 포함한 철강 및 관련 제품의 생산기업.

S&P 500 지수에는 Nucor Corporation(NUE) 한 종목이 편입되어 있다.

◆ 귀금속 및 광물

금으로 분류되지 않은 귀금속과 고급 광물을 채광하는 기업. 주로 백금을 채광하는 기업 포함. 현재 S&P 500에 해당 하위 산업의 종목은 포함되어 있지 않다.

◆ 은

주로 은을 채광하는 기업. 금 또는 귀금속 및 금속광물 하위 산업으로 분류된 회사는 제외된다. 현재 S&P 500에 해당 하위 산업의 종목은 포함되어 있지 않다.

◆ 알루미늄

보크사이트를 채광하거나 가공하는 회사와 알루미늄을 재활용하여 완제품 또는 반제품을 생산하는 회사를 포함한 알루미늄 및 관련 제품 생산업체. 현재 S&P 500에 해당 하위 산업의 종목은 포함되어 있지 않다.

◆ 다양한 금속 및 채광

다른 산업으로 분류되지 않은 다양한 종류의 금속 및 광물을 생산하거나 추출하는 기업. 비철금속 채광(보크사이트 제외), 소금 및 붕산염 채광, 인산염 암석 채광 및 다양한 광산업을 포함하지만 이에 국한되지는 않는다. 현재 S&P 500에 해당 하위 산업의 종목은 포함되어 있지 않다.

'주식 > 공부_보고서 읽기' 카테고리의 다른 글

| 리츠 평가지표 : DCF, P/NAV, P/FFO (0) | 2021.04.23 |

|---|---|

| 미국 업종의 기초와 이해 - S&P 500 부동산 업종과 산업 (0) | 2021.04.23 |

| 미국 업종의 기초와 이해 - S&P 500 소재 업종과 산업(3) 건축자재 산업, 종이 및 임산물 산업 + ETF 및 개별 종목 소개 (0) | 2021.04.23 |

| 미국 업종의 기초와 이해 - S&P 500 소재 업종과 산업(1) 개요 및 화학 산업 (0) | 2021.04.23 |

| 미국 업종의 기초와 이해 - S&P 500 에너지 업종과 산업 (1) | 2021.04.23 |

댓글